毎日仕事で忙しくて日曜日はぐったりだから投資とか難しいことやる気にならないよー

気持ちは分かるけど、お金にも働いてもらうと将来的に大きな金額になるから何もやってないと何百万もそんすることもあるよ?

ええ〜!何百万も損するの〜!? それはいやだ〜!

だけどさ面倒くさそうでな〜

だったらいま始めるのが一番得する方法だからいまからやろう!

大丈夫!そんなに難しいことないから。

さあ!積立投資を始めよう!

この記事で分かること

● 積立投資信託はこわくないし、放置でOK

● つみたてNISAはこんなに得する

● はんおじが4年間つみたてNISAで投資をした結果!?

● iDeCoってなんだっけ?

つみたてNISAやiDeCoって聞いた事あるけどよく分からないし、面倒くさそうだからやってないけど興味はあるけど。。。って方の背中を思い切りドーン!と押すような記事になります。

また、わたし自身が4年間つみたてNISAで投資した結果について皆さんにシェアさせていただきます。これを見て積立投資がどのくらい堅実な投資なのか分かってもらえると思います。

それでは順に見ていきましょう!

積立投資はほぼ損しない堅実な投資方法

下記は楽天証券で見た『楽天・全世界株式インデックス・ファンド』の過去4年間の基準価額などの推移です。

グラフを見ると分かるように4年前を0%とすると現在50%なので1.5倍になっているということです。つまり長い期間で考えるとプラスになるということ。

ただしこれだけは気を付けてほしいことがあります。

個別株と投資信託の違い

個別株への投資はその会社が右肩上がりで成長するとは限らないのでやらないこと。そうではなくて、主要株全体に投資をする投資信託(ETFがよりよい)を選ぶこと。

先に挙げた画像も投資信託です。全世界の株式指標に連動した運用成果を目指すインデックス投資です。このような投資信託を選ぶようにしましょう。

ドルコスト平均法

さらに投資信託の購入ペースですが、毎月同じ額を購入するようにしましょう。こうする事で投資信託の価格が安い時にはたくさん買うことができ、反対に高い時は少量を買うことになります。

この方法はドルコスト平均法といい、価格変動のある金融商品を買う時に大きく儲けないが大きく損もしない、大変優秀な購入方法です。ちなみにチャートの真ん中あたりガクンと下がっている所、なにがあったか分かりますか?

そう。新型コロナウィルスです。いわゆるコロナショックというやつ。こんな大きく下がったときも売らなければいずれ回復していくんです。

上がり下がりは当然ありますが、長いスパンで考えるとこのように必ず上がってくるんです。

だからほぼ損しない堅実な投資なのです!個別株のように毎日株価の上がり下がりに一喜一憂しなくていい、最高な投資なんです。

この章のまとめ

1.世界的に見ると株価は細かい上下はあっても緩やかに右上がりになっている

2.個別株ではなく、主要株複数にいっぺんに投資できる投資信託を選ぶこと

3.毎月決まった金額で帰るだけ買う(ドルコスト平均法)

つみたてNISAについて簡単に知ろう

つみたてNISAとは、2018年1月開始の、長期的な資産形成を行いたい投資の未経験者・初心者をサポートするために導入された非課税制度です。

一般社団法人 投資信託協会

日本国内に住む20歳以上の人なら誰でも利用可能。非課税となる投資枠は年40万円まで。最長20年間、収益が非課税に。

金融庁に届出のあった株式投資信託とETF(上場投資信託)で定期的に継続して積立投資を行うことが条件。

一般社団法人 投資信託協会

つみたてNISAとはつまり超要約すると、

初心者でも損しにく株式投資をお得にできる制度

ということであります。

つみたてNISAを4年間つづけた結果

それではここで実際に4年間つみたてNISAを行った私の結果を見て下さい。言葉でいろいろと理論立てて説明するより分かりやすいと思います。

これが4年間積立NISAを続けた結果です。

(D)累計買付金額がわたしがお金を出して買った金額。そして現在の価値が(A)現在の評価金額になります。その差がトータルリターンで「+286,881」となっております。運用利益率は「+16.3%」です。

銀行の利率を思い出してみてください。三井住友銀行のホームページを見たところ普通預金金利は『0.001%』です。

16300倍ちがうんですよ!やばいですよね?

もしまだつみたてNISAをやっていない人がいたら、いますぐやりましょう。

つみたて投資のシュミレーションをやってみよう

楽天証券のホームページではつみたてNISAに限らずつみたて投資のシュミレーションがこちらからできます。

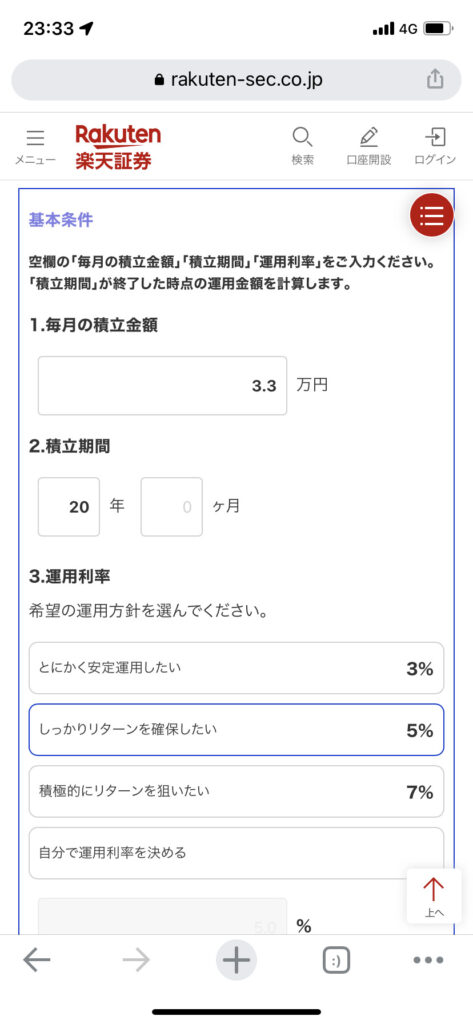

試しにつみたてNISAの毎月の限度額3.3万円で20年間つみたて投資を行った場合をシュミレーションしてみましたのでご覧ください。

運用利率は堅実に5%としました。

3.3万円を20年間積立てると元本(シンプルに積み立てたお金)は、

3.3✖️12ヵ月✖️20年=792万円です。

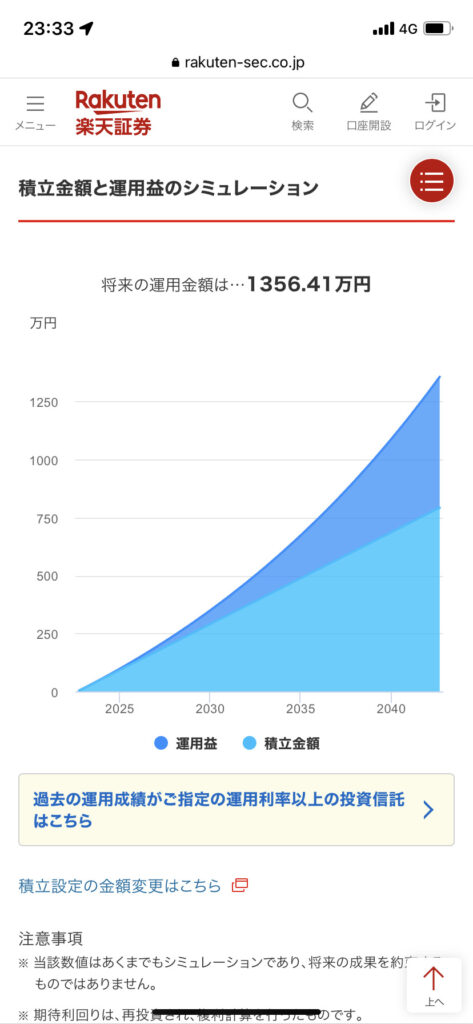

これだけでもすごい貯蓄額ですが、運用利率5%で投資運用した場合下図のようになります。

分かりました?運用利益を合わせて1356万円になるんです!その差なんと 564万円!!!

これ運用利率を少なく見積もってますので実際はもっと多くなると私は思っています。なので、老後2000万円問題はつみたてNISAでほぼ解決と思っています。

断言します。やらなければ損します。564万円。

ではいつからやればいいか?

いまでしょ!?

楽天証券のリンクを貼っておきますので損したくない人は面倒がらずやりましょう。

将来の自分や家族のために。

この章のまとめ

1.つみたてNISAは初心者でも損しにくい株式投資をお得にできる制度

2.筆者の現在の利益率は元本✖️16.3%(元本1,466,652 円積立ていて利益額が+286,881 円)銀行の16300倍の利率

3.毎月決まった金額で買えるだけ買う(ドルコスト平均法)

iDeCoもやるともっと良き

iDeCo(イデコ)とは個人型確定拠出年金といって簡単に言うと『節税できる個人年金』です。

なぜ節税になるかというと年間の掛金(積立てた金額)を税金を算定する際の所得金額から控除することができ、所得税と住民税が減税され結果的に数万円の節税効果を得ることができるんです。

年収600万円の会社方だと約8万円の節税効果があると言われています。

それから個人年金と言われる理由ですが、本物の年金と同様に60歳からでないと受け取れないのが理由です。受け取る際は一括でも分割でも大丈夫なんですけどね。

iDeCoはどれだけ増える?

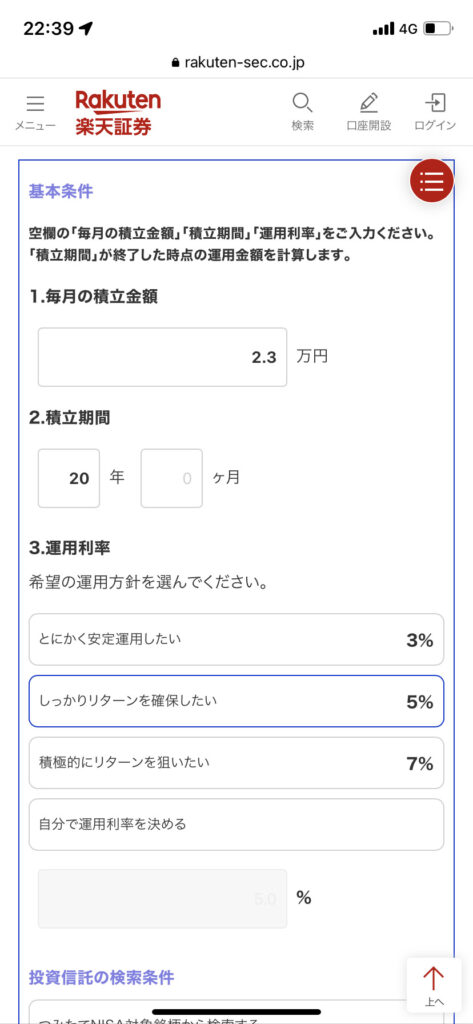

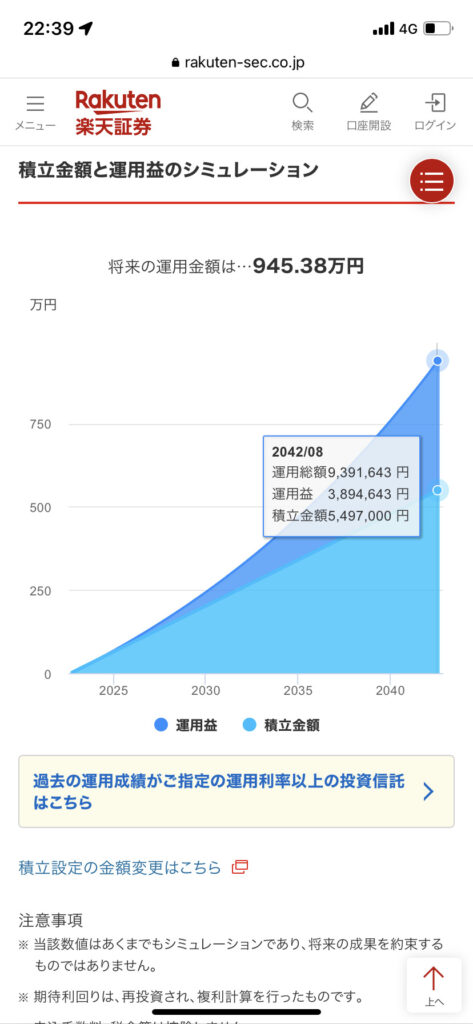

iDeCoは私の場合、限度額が毎月2万3000円までです。この金額を先ほどのつみたてNISAと同様に20年間でシュミレーションしてみましょう。

運用利率も同様に5%としました。

2.3万円を20年間積立てると元本(シンプルに積み立てたお金)は、

2.3✖️12ヵ月✖️20年=552万円です。

結果は、

運用利益を合わせて945万円になります。その差 393万円!

つみたてNISAとiDeCoを合計すると 1356万円➕945万=2301万円 ということで老後2000万円問題解決です!

何度も言いますがやらないと損です。悲しい事にめんどくさがってやらない間に日々損していっています。

だから賢いみなさんは今、頑張って仕込んで下さい。1回仕込めば後は放置でも大丈夫ですから。

それから、シュミレーション結果を見るとわかるんですが運用総額のグラフが反比例してるんですよね。これは複利といって、運用総額に対して運用利率が掛かってくるのでつまり!続ければ続けるだけ雪だるま方式で運用利益が積み重なっていくんです。

なので、何度も言いますがなるべく早く始めるのが得する方法です。

はじめ方については下記のリンクから楽天証券のホームページにいって申し込んで下さい。丁寧に説明してありますから安心して下さい。

この章のまとめ

1.iDeCoで積み立てると毎年数万円税金を節約できる

2.60歳になるまで受け取れない

3.毎月2.3万円を20年間貯めると552万円。iDeCoを利用すると945万円になる(利率5%の場合)

まとめ

はい、以上『時間がない現場監督や忙しい会社員』の方向けに絶対にやってほしい積立投資信託という事で紹介をいたしました。細かい部分は金融庁などのホームページに書かれていますので端折りました。語弊などありましたら申し訳ないです。

現在わたしは土木業界で現場監督という仕事をしていますが、同僚や作業員に積立投資信託をしてるか聞くと大体の人がやっていない状態です。そういう人たちにちょっとでもこの情報が届けばいいなという思いで今回のこの記事を書きました。

プライベートもほとんど無く、社会インフラのために忙しく働いている人たちの老後が少しでもハッピーになりますように、いまから始めてほしいです。国のため会社のために頑張っている方々が報われますように。

はんおじでした!

なお、積立投資信託に回すお金がなく、これから作りたい方はこちらの記事を見てお金を節約してタネ銭を作って下さい。

よろしくお願いしまーす!

はんおじでした!

{kind=link}